投資家のうまい考え

寄り付き」と「大引け」の違いとは何か。あなたはきちんと答えられますか?

冒頭画像に答えが載せているので、「分からない」という方は居ませんよね笑

投資をしている方にとっては常識ですが、兼業投資家と専業投資家が活動する時間帯はちがいます。

アマチュアは本職に専念しなければならないため、日中に取引ができません。そのため、前日の夜や、当日の朝のうちに注文を済ませておく…ということが多いです。

アマチュア=素人ですから、寄り付きの価格は極端になりがち。例えば、「安すぎる」「高すぎる」価格で取引されることが多いんです。

一方で、プロは投資が本職であるため、主に日中に取引を行うこととなります。アマチュアの行動特性も理解していますから、「理不尽な株価」を日中に修正します。こうやって、アマの資金が食い物にされてしまいます。

ただし、プロは社内の規定により「危ないから翌日に株式を持ち越してはならない」というルールを設けている場合があります。日中にポジションを整理しなければならないため、大引けにてポジションの大部分を決済することとなるのです。

これらの事実を踏まえて考えてみると、

アマチュアでも上手く利益を残せると思いませんか?

1. 寄り付き=アマチュア、大引け=プロ

冒頭でも述べましたが、アマチュアの投資家は前日の夜〜当日の朝のうちに全ての注文を済ませる傾向があります。ですから、寄り付き(=9:00)に株式を購入/売却することが多く、寄り付きは過剰な価格をつけがち。

一方で、プロは「取引時間外にまで株式を保有して、余計なリスクをとってはいけない」という規定を持っている場合があり、大引けまでにポジションを決済する傾向があります。

これらを無理やり言い換えれば、「寄り付き価格はアマチュアが決め、大引け価格はプロが決める」と言ったところです。

さらに深く言及すると、

- アマチュアは楽観的で、寄り付きに株を買いやすい

- プロは悲観的で、大引けに株を売りやすい

とも考えられます。(あくまでも、私の予想ですが…。)

2. オーバーナイトする投資家にはプレミアムが付く。

「オーバーナイト(=翌日まで株式を持ち越すこと)」にはリスクがつきまといます。

前項のとおり、アマチュアは楽観的でプロは悲観的であると考えられます。ですから、大引け→寄り付きの価格にはギャップができて当然。

実際、大引け→寄り付きの株価変動には一定の傾向があり、平均して0.06%株価が上昇するという統計的事実があります。

プロにはできないがアマにはできる投資手法…。オーバーナイトは、アマチュアだけの特権であるとも言えるでしょう。

3. 急騰した銘柄ほどプレミアムも大きい。

急騰した銘柄ほどプレミアムが大きいと考えられます。

これは、悲観的なプロの行動特性を加味すると、理解しやすいでしょう。

つまり、

- 「値動きが激しいのだから、オーバーナイトするなんてとんでもない。

- 「株価が上がったのだから、ダウンサイドリスクが増えるじゃないか。

というプロの危機感が、プレミアムを大きくしていそうじゃありませんか?

では具体的に、日中の値動きとプレミアムに相関はあるのでしょうか?

あなたもきっと気になっているでしょうから、統計解析して確かめてみました。対象として調べたのは、直近15日間の平均売買代金が5億円以上の銘柄群。仕手株は危険が伴いますから、株価が250円以上のもののみに限定しました。また、対象市場は東証一部、二部、マザーズ、JASDAQの4市場です。

条件をまとめると、以下のとおり。

そして、得られた相関は以下のグラフのとおりとなりました。

投資家の考え方の見分けること。

2015年12月末にわが国の投資信託残高が過去最高を更新したことはご存じだろうか。投資信託協会によれば、2015年12月末における投資信託の純資産額は97兆7562億円。前年末に比べ4兆2517億円も増加しているのだ。

これだけの資金が運用されている状況にかんがみると、投資信託を利用して実際に運用を行う投資家は増加しており、また投資信託自体の認知度も向上していると考えられる。ただし、わが国において設定されている投資信託の数は5600本以上もあり、どういった金融商品なのか仕組みはわかっても、どれに投資をしたらよいのか明確な基準をもって選ぶことが果たしてできているだろうか。

ここでは、こうした投資信託の選別を行うにあたって、「賢い投資信託」を見分ける3つのポイントを紹介したい。この3つを知ることで、ご自身の運用の効率化を図ることができるようになるかもしれない。

ポイントは「実績・運用哲学・運用チーム」

賢い投資信託を見分けるポイントは、「投資信託の実績を確認すること、運用哲学を確認すること、運用チームを確認すること」の3点だ。いたってシンプルだが、果たして投資信託を購入する際に意識できているだろうか。

投資信託の実績とは、過去のパフォーマンスである。つまり、過去の運用がどうであったのか。一般的には、運用の指標となるベンチマーク(基準。日経平均株価など)が設けられているため、そのベンチマークよりもパフォーマンスがよかったのかどうかを確認することが重要といえる。ベンチマークよりも成績が劣れば、決して有能な投資信託とは言い難い。

運用哲学とは、運用に対する考え方やその投資信託に対する運用者の思いである。運用哲学がぶれるようでは、よいパフォーマンスを得られるとは言い難いし、一貫性をもってぶれない投資手法がつらぬけるかどうかは中長期的な運用への影響もでることであろう。そのため、一貫性をもった運用哲学が期待できる投資信託かどうかを見分ける必要がある。

もう一つの運用チームの確認。これは、スター選手に頼った再現性のない体制ではないかどうかの確認だ。スター選手に頼った投資信託では、スターが辞めるといったことが起きると、運用結果に大きな影響が出ることが考えられるし、また運用哲学なども変わってしまうおそれもある。そのため、中長期的な運用を検討するにあたっては、スターに頼った運用を行っていない投資信託を選ぶことを考えた方がよいであろう。

具体的な投資信託で判断してみると…

以上、3つのポイントをもとに賢い投資信託を見分ける力をつければ、運用の手間や効率性といった観点から、負担が軽減できることであろう。

それでは、もう少し具体的にどのように判断すればよいのか、210年もの歴史をもつピクテグループを一つの例にとって説明していきたい。同グループの日本法人ピクテ投信の投資信託「iTrust世界株式」をもとに考えていこう。この投資信託は、2016年2月19日に設定される新商品であるが、大元の運用戦略は約8年もの実績を持つ。

まず、運用実績について。iTrust世界株式は、高い競争優位性をもつグローバル優良企業の株式に投資しており、既にスイス・ジュネーブのピクテ本社で高い運用パフォーマンスをあげている。3年リターンで対ベンチマークの勝率97%という優れた長期実績(約8年間)をもつアクティブファンドであり、2014年には国内公的年金基金にも採用された運用戦略である。過去の実績としては申し分のない結果であろう。

その背景には、優良企業を見極める視点とそうした銘柄への中長期投資がパフォーマンスを上げるとの「哲学」がある。運用は経験年数30年にもなる投資責任者をはじめとした、堅固なチームによって行われている。

iTrust世界株式は、ネット専用投信であり、信託報酬が低くおさえられている。ネット専用であることから、販促物にかかる費用や人件費といったコストがカットされ、その結果、信託報酬は年率0.89%(税抜)となっている。中長期運用者にとっては、リターンも期待でき、低コストであるとなれば、当然ながら運用商品として検討できるものとなる。また、現状取り扱いのある販売会社ではノーロード(販売手数料無料)となっており、この点も注目だろう。

そして3つ目に、iTrust世界株式の運用チームは、豊富な経験を持つ株式運用最高責任者を筆頭に、熟練の運用担当者が長年の経験に裏付けられた銘柄分析をおこなっている。そして、属人的な選定ではなく、同社独自の “5つの力” 「豊富な資金力」、「優れた開発力」、「価格競争力」、「ブランド力」、「マーケティング力」を基準に成長するグローバルな優良企業を選びだす。実際の選定時には、参考指標のMSCI全世界株価指数を構成する約2400銘柄の中から、最終的には60~80銘柄に絞りだすのだ。

以上、ピクテ投信の「iTrust世界株式」をもとに賢い投資信託を見分ける3つのポイントを見てきた。まずは現在運用している投資信託があれば、これら3つのポイントに適合するかどうか探ってみよう。もし適合しないのであれば、見直す機会となりうる。賢い投資信託選びを行い、資産を守る・殖やすことができるかどうかはあなた次第。

新しく投資信託の運用を検討する場合にも、まずはこの3つのポイントを確認し条件にあったものを選択しよう。そうすれば、投資信託の運用での悩みも減り、日々の運用もさらに関心をもって取り組むことができるだろう。

投資を考えてる方!

ギリシャショックに中国バブルの崩壊、日本株大暴落に加え、ドル円の急落もあり、今夏から秋にかけての相場は非常に難しいものとなっています。

そんななか個人投資家はどのような状況にあり、今後の相場展開をどう見ているのか。

私の知り合いの個人投資家9名が、生存確認という名の飲み会を開き話し合ってきました。

私の知り合いの個人投資家9名が、生存確認という名の飲み会を開き話し合ってきました。

その様子をまとめて記事にしてみたいと思います。

参加者は私とみんなの外為でもお馴染みのひろぴーさん、専業さん投資家のTさん、唯一結婚しているKUNIさん。システムエンジニアのIさん。空港で働く鈴木さんの男性7名。

女性は美容師のみみさんに、日本酒を売っているみっちーさんの2名でした。

中国株の暴落、フラッシュクラッシュについて

児山:8月24日の夜に株、ドル円が大暴落しました。皆さん大丈夫でしたか?挙手でお願いします。

買った人:5人、トントン3人、負けた人:1人

児山:良かった!なんだかんだあの日は被害小さかったですね。

ひろぴーさん:あの日は株、指数、為替合わせて20くらいポジション持ってましたけど、全部利食ってひっくり返しました。

みみさん:ドル円を底値で買って2円ぐらい取りました。

鈴木さん:仕事を終えてみたら、大変なことになってた。。

KUNIさん:朝起きて凄いことが起きてたんだなと。

SEのIさん:あれは手が出ないですね。

みっちーさん:同じくー。

日銀の追加緩和について

児山:アベノミクスに新3本の矢が出てきて、GDP目標は600兆円。なおも続く原油安の影響でデフレ状態ですけど、日銀は動きますかね?

ひろぴーさん:安倍さんはそれだけの目標を広げてきたし、第3の矢がどうにもなってない状態で何かやらないと本当にまずい。

それに加えて、11月は郵政3社の上場もあるから相場が悪いと大変なことになってしまう。

そこそこの可能性でなにかしらやると思う。

専業Tさん:なにかあるかどうかは別として、18,500円くらいまでは戻る力はあるのかなと。

鈴木さん:空港で働いているから、黒田さんの鞄を持ったりする機会もある。やるかやらないかは別として、自信を持って話して欲しいね。

美容師みみさん:去年のバズーカをもう3回くらいやってほしい。

KUNIさん:ほんとにやるんですかね。僕はちょっと分からないです。

みっちーさん:私もー。動いたら入りたいけど、事前にポジションを持つのは、仕事中でもあるしリスクが高い。

郵政グループ3社の上場について

児山:みんかぶでは日本郵政、ゆうちょ銀行、かんぽ生命の上場が話題になっていますが、みなさんは買われますか?

専業Tさん:自分は買わないです。あれだけ大型で、しかも将来性が不安。他の銘柄を買った方が良いかなと。

ひろぴーさん:国が威信をかけて上場させるので、かならず綿密な下準備をしてるはず。第一生命の上場の時のように、3日は買いじゃないかな。

児山:自分も同じ理由で初日はほぼトントンでも、翌日から上がるのかなと。

でも、ここの皆さんはFXがメインですからねー。

参考:【緊急特集】日本株式史上最大IPO「日本郵政」を手に入れよう

今後のドル円について

児山:ぶっちゃけ今後ドル円はどうなると思いますか?自分は利上げしてもこの状態だと今年はたいして上がらないんじゃないかと思います。

鈴木さん:来年には100円台になるから。

今から売っておけば10円は確実に取れるよ。妄想だけど、もう円安の時代は終わった。利上げしてもドルは売られる。中国はもっと悲惨になって、色々と悪材料が出てくる。

みみさん:2年間ほぼずっと買いしかしていなかったけど、いよいよ売りもできないと勝てないと思うようになってきました。もうこれ以上(年初来高値)は上がらないんじゃないかな。

ひろぴーさん:利上げ1回ではそれほどではないけど、2回目があると世界中の資金がドルに集まるから130円もいくのでは。

みっちーさん:普段はユーロドルだからドル円はあまり分からないけど、もうここ2年のような相場はこないのかなと。

専業Tさん:ドル円じゃないけど、個別株の有望銘柄はまだまだ上がると思う。

自分は超長期だから長いと5年くらい持つし、ドコモ(この日の数日前に年初来高値を更新)は1年以上持ってます。

児山:みなさん、なかなか難しいマーケットですが今後も生き残っていけるように無茶しないようにしていきましょうね!

初めて投資する方へ。KDDI

投資をお考えの皆さまへ

投資をお考えの皆さまに有用な情報を3分でお読みいただけます。

是非ご覧ください。

1. KDDIは、2016年度から2018年度までの中期経営目標として、「持続的な利益成長 (連結営業利益: CAGR (注1) +7%) と株主還元強化 (配当性向35%超) の両立」を掲げています。

2015年度の連結営業利益は、前年度比+25.2%増益となる8,334億円となりました。

2016年度においても、前年度比+6.2%増益となる連結営業利益8,850億円を見込んでいます。

モバイルサービスと固定サービスを1社で総合的に提供

KDDIは、モバイル事業 (au携帯電話/高速データ通信) と固定事業 (FTTH (注2)/ケーブルテレビ/固定電話) を1社で併せ持つ総合通信事業者です。

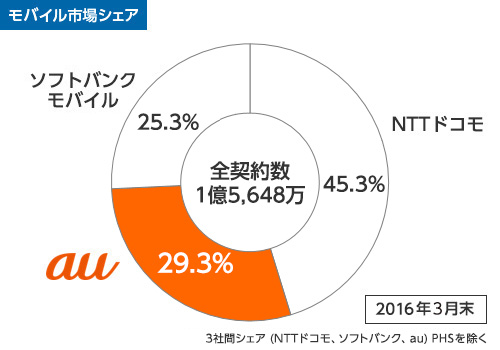

モバイル事業では、ブランド名「au」としてサービス提供を行っており、国内主要通信事業者3社のモバイル契約者数合計 (2016年3月末: 約1億5,648万契約) に占めるauのシェアは、第2位の29% (同4,591万契約) となっています。加えて、2.6GHz帯の周波数を用いて「WiMAX 2+ (TD-LTE互換)」サービスの提供を行っているUQコミュニケーションズ株式会社 (2015年度より連結化) においても、1,800万を超えるお客さまにご契約頂いています。

一方、固定事業では、FTTH (サービス名「auひかり」) やケーブルテレビ (業界第1位のJ:COMは、KDDIの連結会社) をはじめとしたさまざまなアクセスラインを保有しており、880万のお客さま基盤を確立しています。

また、基盤となる国内通信事業に加え、グローバル事業でも、世界28地域63都市114拠点 (2016年3月末時点) に展開し、お客さまに各種通信サービスを提供しています。

特に、グローバル分野での新たな成長機会へのチャレンジとして、ミャンマー連邦共和国での通信事業に参入しています。

従来の通信事業の枠にとどまらず、さまざまな事業領域に展開しています。

ケーブルテレビ、銀行、損害保険など、従来の通信事業だけではなく、お客さまの生活・ビジネス・コミュニケーションをより豊かにするべく事業領域を拡大しています。

2015年度の1株当たり年間配当金は、前年度比+23.5%の70円、14期連続の増配となります。2016年度においても増配の80円を予定しています。

株主さまを対象とした施設見学会など、各種イベントにご応募いただけます

年2回、株主通信が届きます

初めて投資する方へ。

はじめて投資をする方へ

投資において何よりの武器となるのが知識です。投資は弱肉強食の世界で、プロ投資家とアマチュア投資家が同じ舞台で取引をしています。クラス分けはされていません。

そんな投資の世界で「知らなかった」ということは何の免罪符にもなりません。プロ並みとは言いませんが、最低限の知識は身につけていかないと正しい判断やリスク管理などできません。リスク管理ができない投資は投機(ギャンブル)と同じです。

ぜひ、投資に関する正しい知識を身につけましょう。

投資のリターンとリスク

まず、投資は「リターン」と「リスク」があります。投資におけるリターンというのは資産が増えることを意味します。これは大きく「キャピタルゲイン」と「インカムゲイン」に分類されます。 また、リスクというのは、投資におけるぶれ幅の大きさを意味します。まずは、リターンとリスクについて理解しましょう。

>>投資のリターンとリスク

資産運用・投資とレバレッジ

資産運用や投資において「レバレッジ」というのは非常に重要な概念・ツールです。レバレッジは「てこの原理」という意味であり、株式投資なら信用取引、為替ならFX、不動産投資ならローンといったように、「保有する資産以上の取引をすること」を指します。魅力的である一方、リスクも伴う概念です。ぜひ理解しておきましょう。

>>資産運用・投資とレバレッジ

複利の力を活用しよう(複利効果)

資産運用、特に中長期投資において「複利」という概念はとても大切です。複利とは運用において利息に対する利息がつく意味で、時間がたつほどその利息が雪だるまのようにつみあがって大きくなるというものです。長期投資においてはいかにして複利効果を出していくかというのが資産形成の大きな決め手となっていきます。

>>複利の力を活用しよう(複利効果)

積立投資とドルコスト平均法

長期投資において力を発揮するのが「定額購入法(ドルコスト平均法)」という投資です。ドルコスト平均法とは、価格変動のある商品を一定金額で一定期間ごとに継続して購入することにより時間分散の効果で価格変動リスクを低減する投資法のことです。また、毎月一定数量を投資する方法よりも平均取得価格を引き下げる効果があります。

>>積立投資とドルコスト平均法

取れるリスクの大きさ(リスク許容度)を理解する

投資におけるリスク許容度・リスク耐性というのは運用者によって大きく異なります。一般に若い人ほどリスク許容度は大きく、また、資金力のある人ほどリスク許容度が大きくなります。逆に高齢者や資産が少ない人はリスク許容度は小さいです。自分が取れるリスクの大きさを理解・把握するというのは資産運用を始める上でとても大切なことです。

>>取れるリスクの大きさ(リスク許容度)を理解する

資産運用とリスク管理

資産運用で「失敗をしない」ために最も大切なのは「リスクを管理すること」です。過大なリスクを取り過ぎると、たった1度だけの過ちだけであえなく「退場」となってしまうような場合もあります。また、リスクというのは実は一つの単一的なものではなく様々な形で存在してるわけです。そんなリスクを分散したり、組み合わせたりすることによっても管理することが可能なのです。

>>資産運用とリスク管理

投資において重要なコスト(手数料)

どのような投資であっても大切なルールがあります。それは「コストを抑える」ということです。コストは取引手数料や運用経費など様々ですが、こうしたコストは確実に起こるリターンの減少要因です。手数料(コスト)についてしっかりと見直せば年数%単位でリターンの改善が見込めるような場合もあります。

>>投資において重要なコスト(手数料)

理解できないものに投資をしない

投資をしようと考えた時、しくみや意味が理解できないようなものに投資をしてはいけません。それがどんなに良いものに見えたとしても、利益が出る意味や理屈、仕組みが分からないのであれば投資は控えるべきです。これが投資で大きな失敗をしない、騙されないための基本的な格言だと思ってください。

>>理解できないものに投資をしない

投資家は意外と考えてない?!

このように、ファイナンス理論では「標準偏差」と「期間の長さ」をもとに、相場のリスクを合理的に計算する。しかし、先述の例はあくまでもモデル化したケースであり、現実とは決定的に違う点がある。

それは「株価は0以下にならない」という事実だ。もしランダムウォークの結果、100日連続下がったとすると、株価は0円になってしまう。101日目に下落しようものなら、株価はマイナス1円となるが、現実にはこんなことはありえない。

株価の動きを1日1円という幅で考えると、このような不都合が出てくるため、ファイナンスの世界では資産価格の変動リスクも、百分率(%)で表すのが一般的だ。

100円から1%上昇すれば101円(=100×(1+0.01))、1%下落すれば99.0099円(=100÷(1+0.01))となる。

100円から100%上昇すれば200円(=100×(1+1))だし、100%下落すれば50円(=100÷(1+1))だ。

これを年率で表したものをボラティリティ(変動率)という。ある株のボラティリティが高いということは、株価のばらつきが大きい、つまり価格変動が激しいということを意味している。

たとえば、ある株がいま100円で取引されて、ボラティリティが100%のとき、その株は1年後には200円から50円の間に約3分の2(68.27%)の確率で収まっていることを意味するわけだ。

では、株価のボラティリティがどのように求められるのか、簡単に解説しよう。

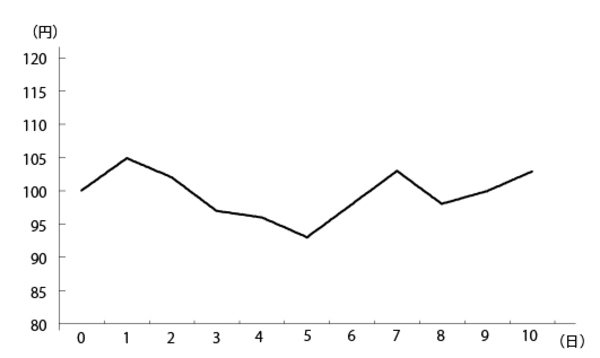

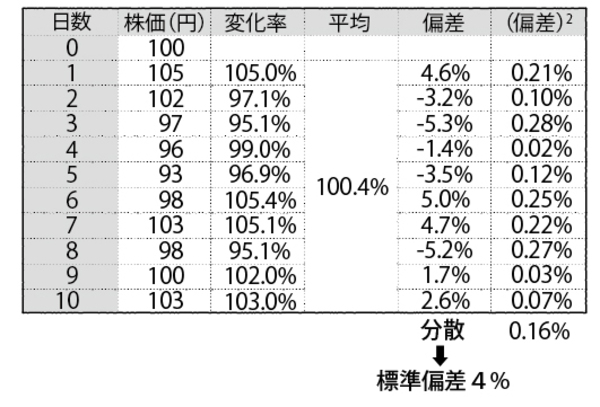

Y社の株価が過去10日間、下図のような変動をしていたとする。

1日の変化は「その日の株価÷前日の株価」で求めることができる。1日目であれば105%(=105÷100)、2日目なら97.1%(=102÷105)である。変化率の平均100.4%をそれぞれの変化率から差し引いて偏差を割り出し、それぞれの2乗の平均値、すなわち分散を求める。分散は約0.16%となり、その平方根である標準偏差はおよそ「4」だ。

注意してほしいのは、ここで算出した株価の変動率の標準偏差は「1日分の変動」に過ぎないという点である。

もちろん、これは「過去の株価の変動」から導き出した数字であり、将来的にここから予測できないレベルの大きな変動が起こることも現実にはある。ただ、「過去と同様の激しさで未来も動く」という前提に立つ限りでは、これこそが最も確実な未来予測なのである。

野口 真人(のぐち・まひと)

プルータス・コンサルティング代表取締役社長/

企業価値評価のスペシャリスト

1984年、京都大学経済学部卒業後、富士銀行(現みずほ銀行)に入行。1989年、JPモルガン・チェース銀行を経て、ゴールドマン・サックス証券の外国為替部部長に就任。「ユーロマネー」誌の顧客投票において3年連続「最優秀デリバティブセールス」に選ばれる。

2004年、企業価値評価の専門機関であるプルータス・コンサルティングを設立。年間500件以上の評価を手がける日本最大の企業価値評価機関に育てる。2014年・2015年上期M&Aアドバイザリーランキングでは、独立系機関として最高位を獲得するなど、業界からの評価も高い。

これまでの評価実績件数は2500件以上にものぼる。カネボウ事件の鑑定人、ソフトバンクとイー・アクセスの統合、カルチュア・コンビニエンス・クラブのMBO、トヨタ自動車の優先株式の公正価値評価など、市場の注目を集めた案件も多数。

また、グロービス経営大学院で10年以上にわたり「ファイナンス基礎」講座の教鞭をとるほか、ソフトバンクユニバーシティでも講義を担当。目からウロコの事例を交えたわかりやすい語り口に定評がある。

著書に『私はいくら?』(サンマーク出版)、『お金はサルを進化させたか』『パンダをいくらで買いますか?』(日経BP社)、『ストック・オプション会計と評価の実務』(共著、税務研究会出版局)、『企業価値評価の実務Q&A』(共著、中央経済社)など。

プルータス・コンサルティング代表取締役社長/

企業価値評価のスペシャリスト

1984年、京都大学経済学部卒業後、富士銀行(現みずほ銀行)に入行。1989年、JPモルガン・チェース銀行を経て、ゴールドマン・サックス証券の外国為替部部長に就任。「ユーロマネー」誌の顧客投票において3年連続「最優秀デリバティブセールス」に選ばれる。

2004年、企業価値評価の専門機関であるプルータス・コンサルティングを設立。年間500件以上の評価を手がける日本最大の企業価値評価機関に育てる。2014年・2015年上期M&Aアドバイザリーランキングでは、独立系機関として最高位を獲得するなど、業界からの評価も高い。

これまでの評価実績件数は2500件以上にものぼる。カネボウ事件の鑑定人、ソフトバンクとイー・アクセスの統合、カルチュア・コンビニエンス・クラブのMBO、トヨタ自動車の優先株式の公正価値評価など、市場の注目を集めた案件も多数。

また、グロービス経営大学院で10年以上にわたり「ファイナンス基礎」講座の教鞭をとるほか、ソフトバンクユニバーシティでも講義を担当。目からウロコの事例を交えたわかりやすい語り口に定評がある。

著書に『私はいくら?』(サンマーク出版)、『お金はサルを進化させたか』『パンダをいくらで買いますか?』(日経BP社)、『ストック・オプション会計と評価の実務』(共著、税務研究会出版局)、『企業価値評価の実務Q&A』(共著、中央経済社)など。

『あれか、これか』で伝えたかったこと

――人生を好転させる力は「リスク」にしかない

あなたがいまの職場に不満を抱き、くすぶっているのだとしよう。その職場がまずまず安定していて、このまま何もしなくてもそれなりに豊かになれる場合、多くの人はなかなか会社を辞める踏ん切りがつかない。

実を言うと、大学卒業後に都市銀行で働きはじめた僕も、まさにそうだった。僕が入行した1980年代、銀行マンといえば「入れば一生安泰」の職業の代表格だったからだ。

無論、銀行員の仕事を否定するつもりは決してない。ただ、特に何の考えもなく銀行に就職してしまった僕にとって、この職場はあまり自分には向いていなかった。上司から強いられる無意味なマニュアル暗記やそろばんなどの習得(いまでは過去の遺物だ)など、理不尽な業務に僕は耐えられなかったのだ。

同じように疑問を抱きながらも、黙々とそれらをこなす同期たちの姿を見て、ようやく僕は決定的なことに気づいた。そう、銀行員になるには仕事の能力以外に、組織人としての不条理に耐える資質も必要だったのだ。

その両方を持ち合わせなかった僕は、外資系金融機関に転職することを選択した。当然、この決断にもアップサイドとダウンサイド、いずれのリスクもあったわけだが、たまたまこの転職は僕にとっていい結果をもたらした。

僕がここでお伝えしたいのは、転職のススメではない。むしろ、「いまの職場に残る」というのも1つの選択だということを忘れないでほしい。決断を先延ばしにしているように見えて、実はあなたは毎日、「いまの職場に残る」というリスクをとっているのだ。

このままじっとしていれば、そこそこ昇進しながら安定した暮らしが送れるようになるかもしれないし、あるいは、急に会社の業績が悪くなり、リストラで追い出されることだって考えられる。

去るのか、残るのか――このときに重要なのは、現時点の年収だけではない。それぞれのアップサイド・リスクとダウンサイド・リスクを見極め、将来のリターンを割り出すことが必要だ。そのときには、きっとファイナンス理論の考え方が力になってくれるはずだ。

これまであなたがその職場にどれだけの犠牲を払ってきたかも関係ない。「5年も頑張ってきたんだし、あと1年ひとまず頑張ってみよう」というのは、明らかに過去に支払った対価(埋没コスト)に引きずられた非ファイナンス的な考え方だ。

ファイナンス理論を学んでしまった人は、もはやそうは考えなくなる。

これを選ぶことで、将来にどれだけの価値が生まれるのか? そして、考えられるリスクで割り引いてみたとき、将来的に手にし得るリターンの現在価値はどれくらいなのか?

そんなことを考えながら人生の「あれか、これか」に向き合ってみてほしい。

きっとこれまでとは違った可能性が目の前に拓けてくるはずだ。

【野口真人氏 最新刊】

『あれか、これか―「本当の値打ち」を見抜くファイナンス理論入門』

すべての「選択」に役立つ

4つのノーベル賞理論がこれ1冊で。

2500件超の企業価値評価を手がけた

ファイナンスの第一人者が教える「リスク・お金・価値」の本質!!

【はじめに】「いまの人生」は「過去の選択」でできている

【第1章】「ねだん」と「ねうち」はちがう ― 現金の呪縛を解く

【第2章】いちばん無価値なおカネの話 ― キャッシュフローの考え方

【第3章】いま、いくら? ― 時間・リスク・金利の三角関係

【第4章】不確実性とは何なのか? ― 標準偏差とボラティリティ

【第5章】正しい借金の考え方 ― MM理論

【第6章】リスクだけを下げる錬金術 ― 現代ポートフォリオ理論とCAPM

【第7章】絶対に後悔しない買い物 ― オプション価格評価モデル

ボラティリティは年率で表すことになっているので、1年間にこの株価がどれくらい変動するかを考えなければならない。休日を除いた暫定日数として1年を250日としよう。すでに147ページで見たとおり、リスクは「時間の平方根」に比例するので、250の平方根である15.8をかけ、今後1年間のボラティリティは62.75%(≒4×15.8)となる。

現在100円の株式Yのボラティリティ(変動率の標準偏差)が62.75%であるなら、1年後の株価は68.27%の確率で±62.75%の範囲に収まっている。つまり、約7割の確率で「61~163円くらいの幅」に収まっているだろうと予想できるわけだ。