投資家は意外と考えてない?!

このように、ファイナンス理論では「標準偏差」と「期間の長さ」をもとに、相場のリスクを合理的に計算する。しかし、先述の例はあくまでもモデル化したケースであり、現実とは決定的に違う点がある。

それは「株価は0以下にならない」という事実だ。もしランダムウォークの結果、100日連続下がったとすると、株価は0円になってしまう。101日目に下落しようものなら、株価はマイナス1円となるが、現実にはこんなことはありえない。

株価の動きを1日1円という幅で考えると、このような不都合が出てくるため、ファイナンスの世界では資産価格の変動リスクも、百分率(%)で表すのが一般的だ。

100円から1%上昇すれば101円(=100×(1+0.01))、1%下落すれば99.0099円(=100÷(1+0.01))となる。

100円から100%上昇すれば200円(=100×(1+1))だし、100%下落すれば50円(=100÷(1+1))だ。

これを年率で表したものをボラティリティ(変動率)という。ある株のボラティリティが高いということは、株価のばらつきが大きい、つまり価格変動が激しいということを意味している。

たとえば、ある株がいま100円で取引されて、ボラティリティが100%のとき、その株は1年後には200円から50円の間に約3分の2(68.27%)の確率で収まっていることを意味するわけだ。

では、株価のボラティリティがどのように求められるのか、簡単に解説しよう。

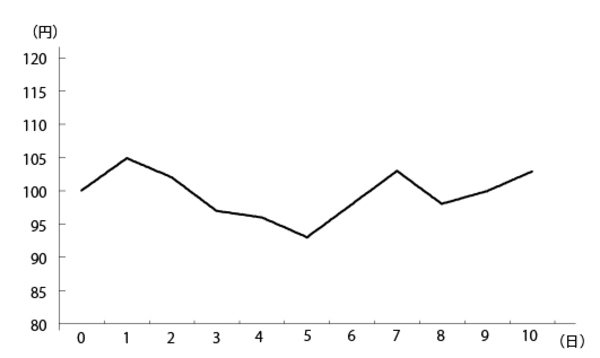

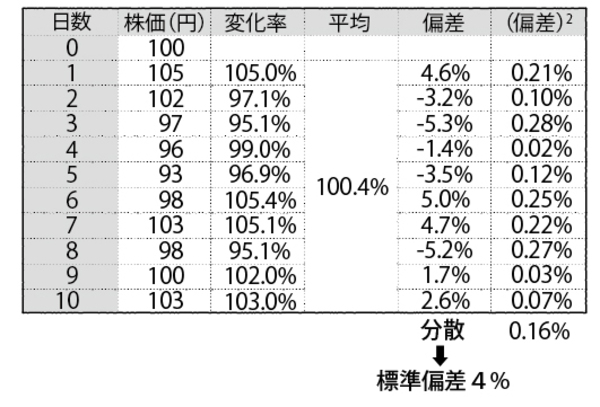

Y社の株価が過去10日間、下図のような変動をしていたとする。

1日の変化は「その日の株価÷前日の株価」で求めることができる。1日目であれば105%(=105÷100)、2日目なら97.1%(=102÷105)である。変化率の平均100.4%をそれぞれの変化率から差し引いて偏差を割り出し、それぞれの2乗の平均値、すなわち分散を求める。分散は約0.16%となり、その平方根である標準偏差はおよそ「4」だ。

注意してほしいのは、ここで算出した株価の変動率の標準偏差は「1日分の変動」に過ぎないという点である。

もちろん、これは「過去の株価の変動」から導き出した数字であり、将来的にここから予測できないレベルの大きな変動が起こることも現実にはある。ただ、「過去と同様の激しさで未来も動く」という前提に立つ限りでは、これこそが最も確実な未来予測なのである。

野口 真人(のぐち・まひと)

プルータス・コンサルティング代表取締役社長/

企業価値評価のスペシャリスト

1984年、京都大学経済学部卒業後、富士銀行(現みずほ銀行)に入行。1989年、JPモルガン・チェース銀行を経て、ゴールドマン・サックス証券の外国為替部部長に就任。「ユーロマネー」誌の顧客投票において3年連続「最優秀デリバティブセールス」に選ばれる。

2004年、企業価値評価の専門機関であるプルータス・コンサルティングを設立。年間500件以上の評価を手がける日本最大の企業価値評価機関に育てる。2014年・2015年上期M&Aアドバイザリーランキングでは、独立系機関として最高位を獲得するなど、業界からの評価も高い。

これまでの評価実績件数は2500件以上にものぼる。カネボウ事件の鑑定人、ソフトバンクとイー・アクセスの統合、カルチュア・コンビニエンス・クラブのMBO、トヨタ自動車の優先株式の公正価値評価など、市場の注目を集めた案件も多数。

また、グロービス経営大学院で10年以上にわたり「ファイナンス基礎」講座の教鞭をとるほか、ソフトバンクユニバーシティでも講義を担当。目からウロコの事例を交えたわかりやすい語り口に定評がある。

著書に『私はいくら?』(サンマーク出版)、『お金はサルを進化させたか』『パンダをいくらで買いますか?』(日経BP社)、『ストック・オプション会計と評価の実務』(共著、税務研究会出版局)、『企業価値評価の実務Q&A』(共著、中央経済社)など。

プルータス・コンサルティング代表取締役社長/

企業価値評価のスペシャリスト

1984年、京都大学経済学部卒業後、富士銀行(現みずほ銀行)に入行。1989年、JPモルガン・チェース銀行を経て、ゴールドマン・サックス証券の外国為替部部長に就任。「ユーロマネー」誌の顧客投票において3年連続「最優秀デリバティブセールス」に選ばれる。

2004年、企業価値評価の専門機関であるプルータス・コンサルティングを設立。年間500件以上の評価を手がける日本最大の企業価値評価機関に育てる。2014年・2015年上期M&Aアドバイザリーランキングでは、独立系機関として最高位を獲得するなど、業界からの評価も高い。

これまでの評価実績件数は2500件以上にものぼる。カネボウ事件の鑑定人、ソフトバンクとイー・アクセスの統合、カルチュア・コンビニエンス・クラブのMBO、トヨタ自動車の優先株式の公正価値評価など、市場の注目を集めた案件も多数。

また、グロービス経営大学院で10年以上にわたり「ファイナンス基礎」講座の教鞭をとるほか、ソフトバンクユニバーシティでも講義を担当。目からウロコの事例を交えたわかりやすい語り口に定評がある。

著書に『私はいくら?』(サンマーク出版)、『お金はサルを進化させたか』『パンダをいくらで買いますか?』(日経BP社)、『ストック・オプション会計と評価の実務』(共著、税務研究会出版局)、『企業価値評価の実務Q&A』(共著、中央経済社)など。

『あれか、これか』で伝えたかったこと

――人生を好転させる力は「リスク」にしかない

あなたがいまの職場に不満を抱き、くすぶっているのだとしよう。その職場がまずまず安定していて、このまま何もしなくてもそれなりに豊かになれる場合、多くの人はなかなか会社を辞める踏ん切りがつかない。

実を言うと、大学卒業後に都市銀行で働きはじめた僕も、まさにそうだった。僕が入行した1980年代、銀行マンといえば「入れば一生安泰」の職業の代表格だったからだ。

無論、銀行員の仕事を否定するつもりは決してない。ただ、特に何の考えもなく銀行に就職してしまった僕にとって、この職場はあまり自分には向いていなかった。上司から強いられる無意味なマニュアル暗記やそろばんなどの習得(いまでは過去の遺物だ)など、理不尽な業務に僕は耐えられなかったのだ。

同じように疑問を抱きながらも、黙々とそれらをこなす同期たちの姿を見て、ようやく僕は決定的なことに気づいた。そう、銀行員になるには仕事の能力以外に、組織人としての不条理に耐える資質も必要だったのだ。

その両方を持ち合わせなかった僕は、外資系金融機関に転職することを選択した。当然、この決断にもアップサイドとダウンサイド、いずれのリスクもあったわけだが、たまたまこの転職は僕にとっていい結果をもたらした。

僕がここでお伝えしたいのは、転職のススメではない。むしろ、「いまの職場に残る」というのも1つの選択だということを忘れないでほしい。決断を先延ばしにしているように見えて、実はあなたは毎日、「いまの職場に残る」というリスクをとっているのだ。

このままじっとしていれば、そこそこ昇進しながら安定した暮らしが送れるようになるかもしれないし、あるいは、急に会社の業績が悪くなり、リストラで追い出されることだって考えられる。

去るのか、残るのか――このときに重要なのは、現時点の年収だけではない。それぞれのアップサイド・リスクとダウンサイド・リスクを見極め、将来のリターンを割り出すことが必要だ。そのときには、きっとファイナンス理論の考え方が力になってくれるはずだ。

これまであなたがその職場にどれだけの犠牲を払ってきたかも関係ない。「5年も頑張ってきたんだし、あと1年ひとまず頑張ってみよう」というのは、明らかに過去に支払った対価(埋没コスト)に引きずられた非ファイナンス的な考え方だ。

ファイナンス理論を学んでしまった人は、もはやそうは考えなくなる。

これを選ぶことで、将来にどれだけの価値が生まれるのか? そして、考えられるリスクで割り引いてみたとき、将来的に手にし得るリターンの現在価値はどれくらいなのか?

そんなことを考えながら人生の「あれか、これか」に向き合ってみてほしい。

きっとこれまでとは違った可能性が目の前に拓けてくるはずだ。

【野口真人氏 最新刊】

『あれか、これか―「本当の値打ち」を見抜くファイナンス理論入門』

すべての「選択」に役立つ

4つのノーベル賞理論がこれ1冊で。

2500件超の企業価値評価を手がけた

ファイナンスの第一人者が教える「リスク・お金・価値」の本質!!

【はじめに】「いまの人生」は「過去の選択」でできている

【第1章】「ねだん」と「ねうち」はちがう ― 現金の呪縛を解く

【第2章】いちばん無価値なおカネの話 ― キャッシュフローの考え方

【第3章】いま、いくら? ― 時間・リスク・金利の三角関係

【第4章】不確実性とは何なのか? ― 標準偏差とボラティリティ

【第5章】正しい借金の考え方 ― MM理論

【第6章】リスクだけを下げる錬金術 ― 現代ポートフォリオ理論とCAPM

【第7章】絶対に後悔しない買い物 ― オプション価格評価モデル

ボラティリティは年率で表すことになっているので、1年間にこの株価がどれくらい変動するかを考えなければならない。休日を除いた暫定日数として1年を250日としよう。すでに147ページで見たとおり、リスクは「時間の平方根」に比例するので、250の平方根である15.8をかけ、今後1年間のボラティリティは62.75%(≒4×15.8)となる。

現在100円の株式Yのボラティリティ(変動率の標準偏差)が62.75%であるなら、1年後の株価は68.27%の確率で±62.75%の範囲に収まっている。つまり、約7割の確率で「61~163円くらいの幅」に収まっているだろうと予想できるわけだ。